Der große Ratgeber für die private Krankenversicherung

Du möchtest dich gerne selbständig umfassend zu den Möglichkeiten der privaten Krankenversicherung informieren, oder du möchtest etwas nachschlagen? Dann bist du hier genau richtig.

TL;DR:

Die private Krankenversicherung (PKV) bietet individuelle Leistungen und höhere Flexibilität als die gesetzliche Krankenversicherung, ist aber mit zusätzlichen Kosten verbunden und nicht steuerlich absetzbar. Sie eignet sich für jeden, der sich eine bessere Behandlung bei Privatärzten oder im Krankenhaus leisten möchte. Besonders bei Kindern ist es in den meisten Fällen keine Frage des Geldes, da die Kindertarife sehr günstig sind. Entscheidend sind die richtige Tarifwahl, eine sorgfältige Anbieterbewertung und ein klarer Blick auf Kosten und Leistungen.

Julia, Mitte 40, lebt ein Leben voller Herausforderungen. Zwischen einem stressigen Bürojob, zwei Kindern und den alltäglichen Verpflichtungen bleibt ihr kaum Zeit für sich selbst. Vor ein paar Tagen spürt sie ein leichtes Ziehen im Ohr. Es ist unangenehm, aber nicht dramatisch. Doch mit jedem Tag wird der Schmerz stärker. Sie denkt darüber nach, zum Arzt zu gehen, aber der Alltag lässt kaum Raum.

Als sie schließlich beim HNO-Arzt anruft, ist die Ernüchterung groß: Ein regulärer Termin ist erst in drei Monaten möglich. Alternativ könnte sie in die Notfallambulanz gehen – dort müsste sie aber mit langen Wartezeiten rechnen. Julia entscheidet sich, noch zu warten. „Es wird schon nicht so schlimm sein,“ redet sie sich ein.

Doch in der Nacht darauf wird der Schmerz unerträglich. Am nächsten Morgen fährt sie in die Notfallambulanz. Nach vier Stunden Warten im vollen Wartezimmer kommt sie endlich dran. Der Arzt untersucht sie kurz, verschreibt ihr Antibiotika und warnt sie: „Sie hätten nicht länger warten dürfen – bei einer verzögerten Behandlung hätte das zu einem irreversiblen Hörschaden führen können.“

Zur Kontrolle soll Julia in zwei Tagen wiederkommen. Doch der Gedanke, erneut Stunden im Wartezimmer zu verbringen, schreckt sie ab. Stattdessen ruft sie ein privates HNO-Zentrum an. Zwei Tage später sitzt sie pünktlich um 10:00 Uhr im Wartebereich – sie muss keine Minute warten.

Ein freundlicher Arzt empfängt Julia, nimmt sich viel Zeit für sie, und spricht mit ihr ausführlich über ihre Beschwerden. Es folgen ein Hörtest und eine eingehende Besprechung der Ergebnisse. Nach nur 40 Minuten verlässt Julia die Praxis – erleichtert und zufrieden.

Jetzt fragt sie sich: „Warum bin ich nicht schon früher hierhergekommen?“ Mit einer privaten Krankenversicherung hätte sie von Anfang an einen schnellen Termin und diese hochwertige Behandlung erhalten – ohne stundenlange Wartezeiten und das Risiko für ihre Gesundheit.

Österreichs Gesundheitssystem ist eines der besten der Welt, aber was, wenn es kein Notfall ist?

Wir in Österreich dürfen uns glücklich schätzen. Unser Gesundheitssystem zählt zu den besten der Welt. Im Notfall wird jeder Patient gleich behandelt. Niemand fragt nach einer Kreditkarte, und jedem wird die notwendige medizinische Hilfe gewährleistet – ein unschätzbares Gut, das wir nicht selbstverständlich nehmen sollten!

Doch die Frage ist, was, wenn es kein Notfall ist?

Wie oft wissen wir in solchen Momenten wirklich, ob wir einen Arztbesuch noch hinauszögern können? Könnte das Warten auf einen Termin möglicherweise ernsthafte Folgen haben? Wie viel ist Ihnen in diesen Situationen eine schnelle und hochwertige Behandlung ohne Zeitdruck wert?

Für viele ist es auch eine Frage der Lebensqualität. Kann ich mir die bessere Versorgung jederzeit selbst leisten, oder möchte ich mich gar nicht erst mit den Kosten auseinandersetzen müssen?

Die private Krankenversicherung gibt dir genau diese Freiheit, die Möglichkeit, im Ernstfall ohne Umwege auf die beste Behandlung zugreifen zu können, ohne über die finanziellen Aspekte nachdenken zu müssen. Die Entscheidung liegt bei dir.

Lernziele

Nach dem Lesen dieses Ratgebers hast du eine Antwort auf folgende Fragen …

Privat oder Kassa, das ist hier die Frage

Julia geht zu einem Berater, der auf private Krankenversicherungen spezialisiert ist, nennen wir ihn Stefan.

![]() Ich möchte eine bessere Krankenversicherung, damit ich auch zum Privatarzt gehen kann.

Ich möchte eine bessere Krankenversicherung, damit ich auch zum Privatarzt gehen kann.

![]() In Österreich besteht grundsätzlich eine Pflichtversicherung in der gesetzlichen Krankenversicherung. Das bedeutet, dass du dir die gesetzliche Kasse nicht einfach aussuchen kannst. Welche gesetzliche Krankenkasse für dich zuständig ist, hängt von deinem Beschäftigungsverhältnis und deiner Berufsgruppe ab. Wenn du etwa Angestellte bist, wirst du in der Regel automatisch bei der Österreichischen Gesundheitskasse (ÖGK) versichert, die seit der Fusionierung der Gebietskrankenkassen im Jahr 2020 für den Großteil der unselbstständig Beschäftigten zuständig ist. Bist du hingegen selbstständig, fällst du in den Zuständigkeitsbereich der Sozialversicherung der Selbständigen (SVS). Für Beamte oder Beschäftigte im öffentlichen Dienst ist häufig die Versicherungsanstalt öffentlicher Bediensteter, Eisenbahnen und Bergbau (BVAEB) zuständig. Je nach Bundesland können noch andere Träger zuständig sein. In Tirol ist dies zum Beispiel die Kranken- und Unfallfürsorge (KUF), während in Oberösterreich zum Beispiel die Landes-Kranken- und Unfallfürsorge (LKUF) für bestimmte Berufsgruppen im Landesdienst verantwortlich ist. Diese Zuteilung richtet sich also vor allem danach, ob du angestellt, selbstständig oder im öffentlichen Dienst tätig bist, und nicht nach persönlicher Wahl.

In Österreich besteht grundsätzlich eine Pflichtversicherung in der gesetzlichen Krankenversicherung. Das bedeutet, dass du dir die gesetzliche Kasse nicht einfach aussuchen kannst. Welche gesetzliche Krankenkasse für dich zuständig ist, hängt von deinem Beschäftigungsverhältnis und deiner Berufsgruppe ab. Wenn du etwa Angestellte bist, wirst du in der Regel automatisch bei der Österreichischen Gesundheitskasse (ÖGK) versichert, die seit der Fusionierung der Gebietskrankenkassen im Jahr 2020 für den Großteil der unselbstständig Beschäftigten zuständig ist. Bist du hingegen selbstständig, fällst du in den Zuständigkeitsbereich der Sozialversicherung der Selbständigen (SVS). Für Beamte oder Beschäftigte im öffentlichen Dienst ist häufig die Versicherungsanstalt öffentlicher Bediensteter, Eisenbahnen und Bergbau (BVAEB) zuständig. Je nach Bundesland können noch andere Träger zuständig sein. In Tirol ist dies zum Beispiel die Kranken- und Unfallfürsorge (KUF), während in Oberösterreich zum Beispiel die Landes-Kranken- und Unfallfürsorge (LKUF) für bestimmte Berufsgruppen im Landesdienst verantwortlich ist. Diese Zuteilung richtet sich also vor allem danach, ob du angestellt, selbstständig oder im öffentlichen Dienst tätig bist, und nicht nach persönlicher Wahl.

![]() Ok, ich weiß, dass ich bei der ÖGK bin, zumindest sagt mir das meine Ärztin, wenn sie meine E-Card einsteckt. Wie weiß ich jetzt, was die ÖGK für mich bezahlt und zu welchen Ärzten ich gehen kann?

Ok, ich weiß, dass ich bei der ÖGK bin, zumindest sagt mir das meine Ärztin, wenn sie meine E-Card einsteckt. Wie weiß ich jetzt, was die ÖGK für mich bezahlt und zu welchen Ärzten ich gehen kann?

![]() Die Leistungen der unterschiedlichen Krankenversicherungsträger unterscheiden sich tatsächlich teilweise sehr stark. Auf der offiziellen Website der ÖGK findest du umfassende Informationen zu allen Leistungen, die dir zustehen. Zudem kannst du die Service-Hotline anrufen, um individuelle Fragen zu klären.

Die Leistungen der unterschiedlichen Krankenversicherungsträger unterscheiden sich tatsächlich teilweise sehr stark. Auf der offiziellen Website der ÖGK findest du umfassende Informationen zu allen Leistungen, die dir zustehen. Zudem kannst du die Service-Hotline anrufen, um individuelle Fragen zu klären.

Aber prinzipiell beschützt dich die ÖGK im Krankheitsfall und hilft dabei, dass du wieder gesund wirst. Sie übernimmt dabei die Kosten für notwendige medizinische Leistungen, wie Arztbesuche, Medikamente oder Spitalsaufenthalte, sofern es sich um Vertragspartner der ÖGK handelt. Darüber hinaus unterstützt sie dich aktiv dabei, gesund zu bleiben – zum Beispiel durch Vorsorgeuntersuchungen, Impfungen, Präventionsangebote und Gesundheitskurse.

Das großartige daran ist, dass ganz egal, wie viel du verdienst, wie alt du bist oder ob du bestimmte Medikamente brauchst, niemand wird ausgeschlossen, nur weil er eventuell hohe Gesundheitskosten verursacht oder gerade weniger verdient. Das gilt sowohl für dich, als auch deine Familie. In den meisten Fällen sind deine Angehörigen ohne zusätzliche Beiträge mitversichert. Dadurch entsteht eine große Gemeinschaft von Versicherten, die sich gegenseitig unterstützt. Das heißt, alle tragen gemeinsam dazu bei, dass du im Ernstfall auf eine verlässliche Versorgung zurückgreifen kannst. So sorgt die Pflichtversicherung dafür, dass jeder, auch du, einen sicheren Schutz hat, wenn es um die Gesundheit geht.

![]() Darüber habe ich noch nie so nachgedacht. Das ist eigentlich ein großartiges System und darauf kann man stolz sein! Der Kassenarzt ist also gratis, aber warum stellt mir der Privatarzt dann immer eine Rechnung aus?

Darüber habe ich noch nie so nachgedacht. Das ist eigentlich ein großartiges System und darauf kann man stolz sein! Der Kassenarzt ist also gratis, aber warum stellt mir der Privatarzt dann immer eine Rechnung aus?

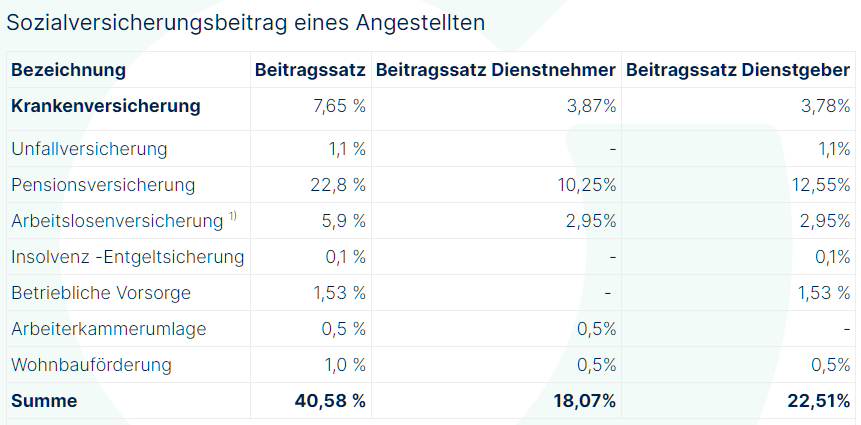

![]() Naja, ganz gratis ist der Kassenarzt auch nicht. Wenn du mal auf deinen Lohnzettel schaust, wirst du dort unter „Sozialversicherung“ einen gewissen Prozentsatz finden, der von deinem Bruttogehalt abgezogen wird. Für die Krankenversicherung liegt dieser in Österreich aktuell bei insgesamt 7,65 % des Bruttogehalts, wobei du als Arbeitnehmerin etwa 3,87 % beiträgst und dein Arbeitgeber etwa 3,78 % übernimmt.

Naja, ganz gratis ist der Kassenarzt auch nicht. Wenn du mal auf deinen Lohnzettel schaust, wirst du dort unter „Sozialversicherung“ einen gewissen Prozentsatz finden, der von deinem Bruttogehalt abgezogen wird. Für die Krankenversicherung liegt dieser in Österreich aktuell bei insgesamt 7,65 % des Bruttogehalts, wobei du als Arbeitnehmerin etwa 3,87 % beiträgst und dein Arbeitgeber etwa 3,78 % übernimmt.

Bei einem Kassenarzt bezahlst du somit indirekt über deine Sozialversicherungsbeiträge. Der Arzt hat mit der ÖGK einen Vertrag und rechnet direkt mit ihr ab. Du musst also vor Ort nichts weiter zahlen, weil dein Kostenanteil bereits über deine Beiträge abgegolten ist.

Bei einem Privatarzt, der nicht mit der ÖGK unter Vertrag steht, sieht das anders aus. Er stellt dir seine Rechnung direkt aus. Du kannst diese jedoch im Nachhinein bei der ÖGK einreichen. Aktuell erstattet die ÖGK in den meisten Fällen bis zu 80 % jenes Betrages, den ein Kassenarzt für die entsprechende Leistung erhalten hätte. Der restliche Betrag bleibt leider bei dir hängen, weswegen ein Besuch beim Wahlarzt für dich in der Regel teurer ist als der Besuch beim Kassenarzt.

Hier hast du noch eine Tabelle über die aktuellen Sozialversicherungsbeiträge einer Angestellten.

Vergleich gesetzliche VS private Krankenversicherung

| Gesetzliche Krankenversicherung | Private Krankenversicherung | |

|---|---|---|

| Versicherungsart | Pflichtversicherung | private Zusatzversicherung |

| Träger | ÖGK, BVAEB, SVS, LKUF, KFL, KUF … | Merkur, Uniqa, Wiener Städtische, Muki, Donau, Generali, Ergo |

| Annahme | jeder | Gesundheitsprüfung verpflichtend |

| Prämie | Einkommensabhängig | Abhängig von Leistung, Alter, Gesundheit, Hauptwohnsitz, gesetzlichem Träger |

| Leistungen | medizinische Grundversorgung | individuell vereinbar |

| Krankenhaus | 4- bis 8-Bettzimmer auf der allgemeinen Gebührenklasse | Ein- oder Zweibettzimmer auf Sonderklasse, Privatkrankenhaus |

| Ärzte | Kassenärzte | Kassenärzte und Privatärzte |

| Alternative Heilmethoden | nicht gedeckt | individuell vereinbar |

| Zahnärzte | medizinische Grundversorgung | individuell vereinbar, auch Vorsorgeleistungen |

| Wartezeiten | abhängig von der Region und dem Fachgebiet teilweise monatelange Wartezeiten | tendenziell sehr kurze Wartezeiten |

Die private Krankenversicherung ist für alle da

Kleine Familien, große Familien, Singles, Gutverdiener, Berufseinsteiger, Neugeborene, kleine Kinder, große Kinder – die private Krankenversicherung ist für jeden geeignet.

Die Vielfalt der angebotenen Tarife in der privaten Krankenversicherung ist enorm. Vom Basis- bis hin zum Premiumschutz lassen sich zahlreiche Bausteine individuell zusammenstellen, um genau das Leistungspaket zu erhalten, das deinen Bedürfnissen entspricht. So kannst du dir sicher sein, dass du selbst, deine Kinder oder deine gesamte Familie im Krankheitsfall optimal versorgt seid – ohne unnötige Wartezeiten, mit schneller Terminvergabe und bei Wunsch einer bevorzugten Behandlung im Krankenhaus.

Ein weiterer Vorteil: Durch die flexible Gestaltung der PKV kannst du den Versicherungsschutz jederzeit an neue Lebensumstände anpassen. Ob bessere Zahnleistungen, alternative Heilmethoden, stationäre Zusatzversicherungen oder Vorsorgemaßnahmen – deine private Krankenversicherung wächst mit dir und deiner Familie mit. Dank dieser individuellen Möglichkeiten bietet die PKV in Österreich eine echte Ergänzung zur gesetzlichen Krankenversicherung. So findest du garantiert den passenden Tarif, der deinen Vorstellungen von Gesundheitsschutz und finanzieller Sicherheit gerecht wird.

Das hört sich doch zu schön an, um wahr zu sein! Auch wenn die private Krankenversicherung theoretisch für jede Lebenslage individuelle Lösungen bietet, ist diese Vorstellung in der Praxis nicht immer so einfach umzusetzen. Zwar stimmt es, dass sich Tarife flexibel gestalten lassen und Familien, Singles oder Berufseinsteiger von maßgeschneidertem Gesundheitsschutz profitieren können, jedoch darf man nicht außer Acht lassen, dass ein umfangreiches Leistungspaket auch mit entsprechend höheren Kosten verbunden ist. Wer volle Leistung möchte, muss in der Regel tiefer in die Tasche greifen 🫰 und die Beiträge steigen zudem mit zunehmendem Alter. Das bedeutet, dass der beste Gesundheitsschutz auch zur finanziellen Belastung werden kann.

Darüber hinaus richtet sich die Attraktivität vieler Tarife vor allem an gesunde Personen ohne Vorerkrankungen. Chronische Leiden oder ein bereits angegriffener Gesundheitszustand können dazu führen, dass bestimmte Leistungen ausgeschlossen oder teurer bepreist werden. Die Realität ist also: Die private Krankenversicherung bietet zwar eine Vielzahl von Möglichkeiten, doch ob und in welchem Umfang man diese tatsächlich nutzen kann, hängt stark von der eigenen Gesundheit und der finanziellen Leistungsfähigkeit ab.

Gesundheitsfragen und Risikoprüfung

Bei der Beantragung einer privaten Krankenversicherung spielt die Risikoprüfung, also die Beantwortung der Gesundheitsfragen, eine zentrale Rolle. Dabei ist es entscheidend, von Anfang an absolute Ehrlichkeit walten zu lassen. Die Versicherer erheben detaillierte Informationen über deinen Gesundheitszustand, bestehende Erkrankungen, Behandlungen in der Vergangenheit und mögliche Risikofaktoren.

Die private Krankenversicherung ist in der Regel ein lebenslanger Vertrag, den die Versicherung rechtlich nicht kündigen kann, nur weil du im Laufe der Zeit eine teure oder schwere Erkrankung entwickelst. Gerade diese Sicherheit ist ein großer Vorteil für Versicherte. Allerdings gibt es eine wichtige Ausnahme: Wenn du bei Vertragsabschluss die vorvertragliche Anzeigepflicht verletzt, also falsche oder unvollständige Angaben zu deinem Gesundheitszustand machst, kann das weitreichende Folgen haben. Im schlimmsten Fall ist die Versicherung berechtigt, den Vertrag aufzulösen oder bestimmte Leistungen zu verweigern.

Um solche Probleme zu vermeiden, ist es unerlässlich, bei der Beantwortung der Gesundheitsfragen äußerst sorgfältig und wahrheitsgemäß vorzugehen. Es empfiehlt sich, vorhandene ärztliche Befunde und Unterlagen direkt mit einzureichen.

4 mögliche Ergebnisse

Wenn der Versicherer nach der Risikoprüfung deine Angaben ausgewertet hat, stehen ihm grundsätzlich vier Möglichkeiten zur Verfügung, um auf deinen Antrag zu reagieren:

- Normale Annahme:

Deine Gesundheitsangaben sind unauffällig, es gibt keine relevanten Vorerkrankungen oder Risikofaktoren. In diesem Fall nimmt die Versicherung dich ohne Einschränkungen an, und du erhältst deinen Versicherungsschutz zu den gewünschten Konditionen. - Klausel:

Liegt eine bestimmte Vorerkrankung oder ein gesundheitliches Risiko vor, das zu einem höheren Kostenaufwand führen kann, aber nicht zur vollständigen Ablehnung führt, kann der Versicherer eine Klausel anbringen. Diese schließt bestimmte Leistungen, die mit der Vorerkrankung im Zusammenhang stehen, von der Versicherung aus oder es gibt eine verlängerte Wartezeit, bis du entsprechende Leistungen einreichen kannst. - Zuschlag:

Anstatt einzelne Leistungen auszuschließen, kann der Versicherer auch einen Beitragszuschlag verlangen. Das bedeutet, du wirst zwar vollständig versichert, musst aber aufgrund des erhöhten Risikos einen höheren Beitrag zahlen. - Ablehnung:

In manchen Fällen, etwa bei sehr schweren Vorerkrankungen oder einem hohen Risikoprofil, kann der Versicherer den Antrag vollständig ablehnen, was für den Versicherungsnehmer sehr unangenehm sein kann.

Diese vier möglichen Entscheidungen stellen sicher, dass der Versicherer ein für beide Seiten faires Angebot unterbreiten kann, auch wenn das für den Versicherungsnehmer nicht besonders fair klingt, wenn er eine Ablehnung erhält.

Ein Tipp aus der Praxis! Wenn du im Vorhinein schon weißt, dass es schwierig werden könnte, dann geh am besten zu einem erfahrenen Berater, der im Idealfall bei mehreren Versicherungen anfragen kann, denn die Risikoprüfungen der verschiedenen Versicherer entscheiden oft sehr unterschiedlich.

Was kann ich jetzt genau privat versichern?

Es gibt nicht „die eine“ private Krankenversicherung. Stattdessen versteht man darunter einen Oberbegriff für verschiedene Verträge, die mehr oder weniger individuell gestaltet werden können. Jeder Mensch hat unterschiedliche Wünsche und Anforderungen, sodass bestimmte Leistungen für die eine Person sinnvoller sind als für die andere. Entsprechend vielfältig ist das Angebot an Tarifen.

Sonderklasse im Krankenhaus

Deckt die Kosten für Krankenhausaufenthalte, Operationen und medizinische Behandlungen im Spital

Wahlarzt

Ermöglicht Besuche bei Ärzten ohne Kassenvertrag mit freier Arztwahl und oft kürzeren Wartezeiten.

Medikamente und Heilbehelfe

Übernimmt die Kosten für Medikamente, die ärztlich verordnet wurden, Heilbehelfe und auch alternative Heilmethoden.

Zahnbehandlungen

Deckt Kosten für Zahnbehandlungen, Zahnersatz, Kieferorthopädie und Prophylaxe, um hohe Ausgaben für Zahngesundheit zu reduzieren.

Krankenhaustaggeld

Zahlt dir für jeden Tag im Krankenhaus eine feste Geldsumme aus, um zusätzliche Kosten oder Verdienstausfälle auszugleichen

Zusatzbausteine

Babybaustein, Wellnesspaket, Fitnesstudio, Teledoc, …

Diese Seite ist gerade noch in Entstehung und es kommen laufend neue Inhalte dazu. Bleib also gespannt!